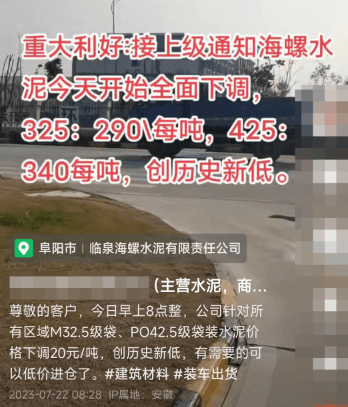

日前,安徽阜陽一貿易商通知:“臨泉海螺通知公司針對所有區域M32.5級袋、PO42.5級袋裝水泥價格下調20元/噸,創歷史新低,有需要的可以低價進倉了 ”。本輪調價后,臨泉海螺M32.5袋裝水泥報價290元/噸,P.O425級袋裝水泥報價340元/噸。

長三角地區水泥繼續破新低

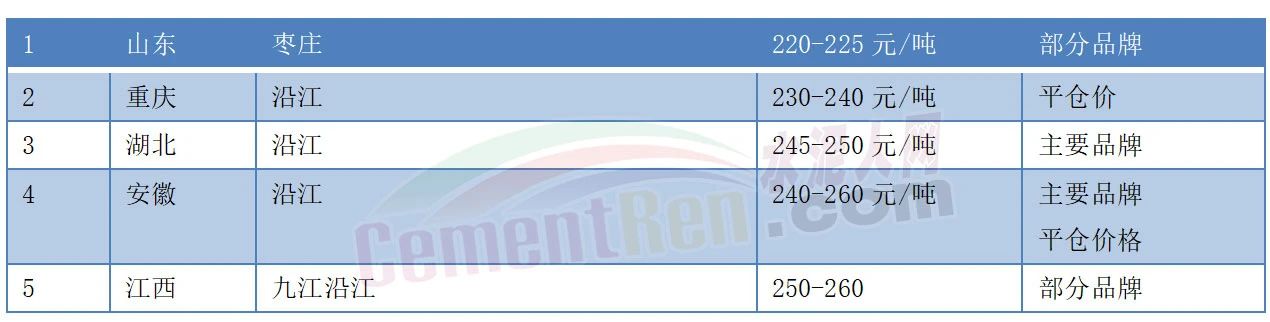

據市場反饋,近期四川多地主要品牌企業對水泥價格的推漲,對沿江下游的影響不大,江蘇沿江地區近來受外來低價水泥影響再報新低。山東區域P.O42.5散裝水泥平倉發長三角220~230元/噸,上游沿江熟料報價210元/噸,楊灣海螺P.O42.5水泥發上海裝船價報230~240元/噸。

貿易商表示,從目前的情形來看,長三角沿江平倉價跌到200元/噸也屬正常,未來走向得看下游動向,上游漲價帶動下游的傳言不能相信。

200多個地區水泥跌至300多元/噸,部分地區水泥虧本賣

據市場反饋,近來各區域水泥價格持續下跌,部分區域已經跌破成本線,從水泥人網信息中心重點監控的31個省市地區水泥價格走勢可見,近期全國PO42.5散裝水泥價格跌破300元/噸的地區已達200多個(全國樣本數據339個)。其中,河南三門峽、許昌、鄭州、南陽、新鄉等區域水泥出廠價已跌破200元/噸。

此外,遼寧丹東、遼陽,河南焦作、平頂山、濟源、信陽,山東濟寧、日照、泰安、棗莊,河北唐山、邢臺,貴州遵義、畢節,江蘇徐州、常州等多地水泥價格持續在210-230元/噸左右“磨底”運行。

熟料價格方面山東棗莊及重慶、湖北、安徽、江西沿江熟料報價多在220-260元/噸之間。

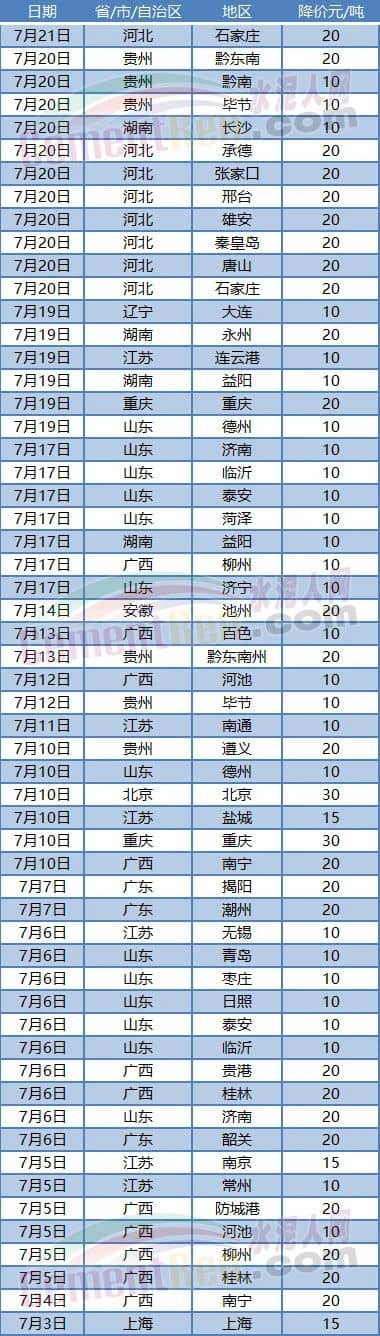

另據了解,在管理費用,技改支出增加,但市場價格卻跌跌不休的情況下,有部分企業已在虧本銷售。盡管如此,市場降價信息仍不斷涌來。7月份以來河北、河南、山東、廣東、廣西、江蘇、安徽、湖南、遼寧、重慶、貴州等10多個區域水泥價格仍處于下行態勢。

另據貿易商反饋,二季度水泥貿易量同比下降22.03%,較一季度降幅擴大4.8%,新開工減少與資金不足是貿易量下降的主要原因,超六成水泥貿易商回款不足50%。銷量的下滑也導致各區域水泥企業庫存壓力加大,為緩解壓力多地開啟較以往年份更長的常態化錯峰。

“不干了”,水泥廠“被迫”停窯躺平

此前,山西省建材工業協會通報2023年上半年山西水泥市場存在的主要問題是,市場需求明顯下降,同比下降30%以上;省界交界水泥市場受量、價沖擊,效益下滑嚴重;價格和銷量下降明顯,去年以來山西水泥出省外銷量大幅減少。2022年3月16日到2023年3月15日,山西水泥錯峰生產達209天。2023年1月1日至3月15日,全省熟料企業錯峰生產參與率100%,平均完成天數73天。3月16日至6月20日,錯峰生產停窯時間51天。

另據了解,為緩解庫存壓力熟料窯線停窯,粉磨站停磨放假,其錯峰停產已不再遵循原定錯峰生產計劃,而是執行庫滿即停,且停產時間遠超原計劃。據水泥人網不完全統計近期已有10多個地區分別發布了最新的停產計劃:

山東省:2023年7月1日~31日期間,水泥熟料企業每條熟料生產線錯峰停窯15天。

山西省太原市:要求未完成60天錯峰停產任務的水泥熟料生產企業,將全部安排在7月底之前錯峰停產。

四川省:水泥企業自7月5日-8月10日實行生產調控,水泥熟料生產企業全部停窯(37天),壓減80%電力負荷,水泥磨23:00-8:00允許生產。而按照四川省水泥協會原計劃通知,每條生產線整個三季度(7月-9月)共停窯40天。

重慶市:要求31家企業46條熟料生產線7月1日0時~8月31日24時期間平均錯峰不低于30天,水泥磨機錯峰生產。

云南省:全年計劃150天左右,三季度計劃完成60天。

貴州省:三季度計劃停30天。

河北唐山市:水泥熟料行業,處置污泥的企業按照核定的最低負荷生產,保障重點工程、“一港雙城”項目、水曹鐵路的水泥企業定向生產供應,其余企業停產。全市粉磨站、磚瓦窯、鋼鐵企業,在執行7月份管控措施基礎上7月26日、27日、28日全部停產。7月22日8時至29日20時,港口集疏運載重貨車禁止進出港區,鋼鐵、焦化、水泥企業不允許運輸車輛進廠區。

河北省秦皇島市:《關于施行大氣環境差異化應急管控措施的通知》要求水泥企業全天旋窯壓減20%生產負荷(以前一日產量計),全天氮氧化物排放濃度<45mg/m³。

江西省:江西省水泥協會通知,要求7~8月份全省在產48條熟料生產線統一錯峰生產計劃暫不少于13天。

福建省:各企業應結合實際,在春節、酷暑伏天、雨季和重大活動等時間段開展錯峰生產,每條生產線全年錯峰生產時間不少于65天。

浙江省:下半年計劃每兩個月停10天,下半年共停30天。

廣東省:全年計劃錯峰生產停窯暫定60+20天/窯。2023年7月1日至9月30日,酷暑伏天和臺風雨季季節,錯峰停窯天數為20+10天。

廣西壯族自治區:按計劃三季度停窯30天。

新疆維吾爾自治區:巴州、阿克蘇地區7月份停窯31天。

與此同時,為緩解庫存壓力,眾多企業開始實施促銷措施,以至于多個區域水泥價格跌至成本線附近。包括海螺水泥在內的主要品牌企業在各區域實施“市場份額”戰略,加速行業洗牌。

據水泥人網了解,目前絕大多數企業水泥制造成本多在150元/噸左右,綜合成本在200~260元/噸,也就是說目前有200多個地區水泥價格已經跌至成本線附近,這也正是部分企業寧愿停產放假,也不愿意繼續生產的原因。相關行業人士表示:“從以往年份的‘錯峰、競合、協同’情況來推斷下半年要么是一二線品牌集體推漲,穩定市價;要么是矛盾激化,價格戰升級,淘汰低效產能,從而達到去產能的目的。”

但是,從近兩年各大企業置換新建的情況可見,等量置換的項目仍在多數,產能是呈增長的態勢,且多數熟料線是向產能聚集的”大城市“集中,可以預見的是產能過剩的情形在這些地區會逐步惡化,”去產能“在這些地區或成偽命題。