近期各大水泥集團發布半年成績單,在這11家水泥上市企業中,其中5家水泥企業凈利潤出現不同程度虧損,虧損總額達到17.28億~20.22億。5家水泥上市企業凈利潤出現大比例下滑,大部分水泥公司下滑幅度超過50%。僅有1家水泥企業實現凈利潤上漲。11家水泥上市公司2023年上半年業績情況如下:

山水水泥發布盈利警告,預計上半年凈利潤虧損2.15億元-2.39億元。

冀東水泥:預計上半年凈利潤虧損3億元~4億元。

亞泰集團:預計上半年凈利潤為-8.5億元到-10億元。

福建水泥:預計2023年上半年凈虧1.33億元。

西藏天路:預計上半年凈利潤預虧2.3億元到2.5億元。

天山股份:預計上半年實現凈利潤1.0億元–1.5億元,比上年同期下降97.13%-95.69%。

祁連山:預計上半年實現凈利潤約2.22億元到約2.42億元,同比預計減少2.6億元到2.8億元,同比減少51.76%~55.74%。

寧夏建材:預計上半年利潤預計為1.15億元-1.73億元,同比減少 55%-70%。

華潤水泥:預計上半年利潤減少63%至68%。

亞洲水泥:預計上半年未經審計凈利潤同比減少約37%。

塔牌集團:預計上半年實現凈利潤4.54億元-5.07億元,同比增長160%-190%。

最低190元/噸,100多個地區水泥價格跌破300元/噸

根據各大水泥上市公司發布的業績預告來看,造成企業虧損及凈利潤下滑的主要原因則是由于基建投資趨緩、房地產開工不足,導致全國水泥價格的“坍塌式”下跌。

據水泥人網信息中心數據顯示,全國已經有100多個地區PO42.5水泥價格破跌300元/噸,廣西地區P.O42.5水泥出廠價190元/噸,我國水泥價格已經突破近5年同期新低,已經到了跌無可跌的地步。

同時,根據市場反饋,部分地區水泥企業為了搶奪市場空間,開啟了各種“促銷”及優惠政策,折算之后的水泥價格已經跌到了成本線。因此,在這種市場行情下,水泥企業的業績下滑或者大比例虧損則是無法避免的。更可怕的是我們目前只是看到了部分龍頭水泥上市企業的財務數據,以此,我們也可以想像其它中小型水泥企業及民營水泥廠會是什么樣的狀況。

作為國內水泥行業的龍頭企業,海螺水泥董事長楊軍曾公開表示:要以市場為核心,充分發揮主觀能動性,強化自身競爭力,贏得市場主動權。海螺水泥總經理李群峰也曾公開表示,2023年,海螺水泥將堅持市場化運作,結合市場形勢靈活調整經營策略,進一步增強公司經營韌性和運營質量。

海螺水泥高層的表態一度被理解為是水泥行業價格戰的開始,畢竟在水泥行業,一直就存在“有海螺的地方就有水泥江湖”的說法。當然,這也是海螺水泥的成本優勢所在,因此,不管是回饋促銷、返利或者是明漲暗跌等等,都加速了水泥價格的進一步下滑。

下游開工率創歷史新低,水泥企業停產自救

水泥價格下跌,企業虧損,最終的指向還是市場需求疲軟。截至7月初,國內混凝土產能利用率數據為11.44%,局部地區混凝土利用率更是跌破了10%,僅僅只有8%,發運量方面同比下降24.87%。

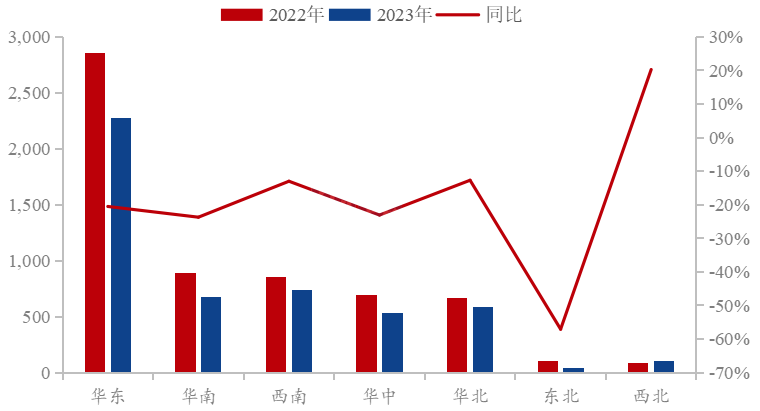

2023年1~6月份混凝土發貨量變化情況

從整個上半年全國各地區混凝土行業的發貨量數據來看,全國六大地區,除西南地區之外,五大地區混凝土發貨量出現不同程度下滑,最大下滑幅度達到30%。具體下滑數據如下:華東地區發運量同比降低30%。華中地區發貨量同比下降15%,華北地區發運量同比降低25%,華南地區發運量同比降低27%,西北地區發運量同比降低30%。

在沒有了下游市場需求支撐之后,水泥需求量以及價格都出現了不同程度的下滑,產量創下近十年來的最大跌幅,水泥價格突破近5年同期最低,可謂是慘不忍賭。在此情況下,全國各地區水泥企業開始進入“自律”停產,正式開啟停產自救。

據水泥人網不完全統計,京津冀及周邊區域中南部、河南北部、長三角中北部、汾渭平原、東北地區、成都平原、四川南部及西北地區東部多為水泥企業聚集的區域,停限產或涉及1000多家水泥企業。疊加市場淡季,部分企業庫存高位,自律停窯,屆時或將有大半個中國的水泥企業7-8月份期間停限產。

水泥企業下半年的機會,協同是核心

從目前國內水泥行業的發展情況來看,水泥價格已經跌到了底部,觸底反彈的前提有兩種,其一是市場需求量快速恢復,其二是在需求不變的情況下,減少供給。然而,想要在短時間內讓水泥市場需求恢復,幾乎是不可能的,房地產與大基建已經不是過剩的問題了,而是既過剩更沒有錢,所以只有通過人為控制供需關系,提升水泥價格,讓水泥企業在下半年有一個好的收成,這也就是美其名曰“協同”發展。

回顧10年前水泥行業的發展,自2012年到2016年,由于水泥行業產能過剩矛盾不斷加劇,水泥價格持續性下跌,2015年全國水泥價格跌到冰點,大部分地區水泥價格跌到300元/噸左右,并且2015年冀東水泥、四川雙馬、福建水泥、亞泥、亞泰、青松建化等水泥上市公司出現虧損,除了極少數水泥企業業績小幅增長之外,絕大部分水泥企業業績都出現了下滑。

然而,2016年各大水泥大企業創新重組,通過區域產能互換、交叉持股、組建聯合銷售公司等方式推動水泥行業提升產能集中度,加快重組步伐。

2017年隨著全國首家水泥聯合平臺淄博聯和水泥企業管理有限公司成立運營,水泥企業開始逐步告別虧損的局面,僅在2017~2018年兩年之內,全國共成立了近20家水泥聯合平臺,遍布大江南北。

在聯合平臺推動以及各地區加大錯峰生產的雙重作用之下,2017年全國水泥價格開始反彈,截至2017年底,全國水泥價格基本已經達上漲到400~500元/噸。

到2018年8月,西藏地區PO52.5散裝水泥掛牌價最高達到920元/噸。除西藏地區外,我國水泥價格(PO42.5散裝)大面積處于400-599元/噸。在黑龍江某些區域,散裝水泥出廠報價在560元/噸。新疆喀什地區PO52.5散裝水泥出廠報價最高達750元/噸。

伴隨著水泥價格的快速增長,水泥行業利潤大幅度上升。2017年水泥行業實現收入9149億元,同比增長17.89%,利潤總額877億元,同比增長94.41%。2018年,水泥制造行業實現利潤1546億元,增長1.1倍。

各大水泥企業更是賺的盆滿缽滿,比如,海螺水泥連續兩年凈利潤增長超過80%,冀東水泥、華新水泥連續兩年凈利潤增長超過100%;上峰水泥連續兩年凈利潤增長超過50%……同樣是產能過剩,同樣是需求沒有多少增量的前提下,人為控制水泥供給量,聯合拉抬價格,使得水泥企業賺的盆滿缽滿。水泥屬于大眾商品類,不是靠技術壁壘來生存的產品,企業的效益只有靠供需關系所決定,這種供需關系,一種是靠市場給的,一種是靠人為因素給的,孰輕孰重,不言而喻。