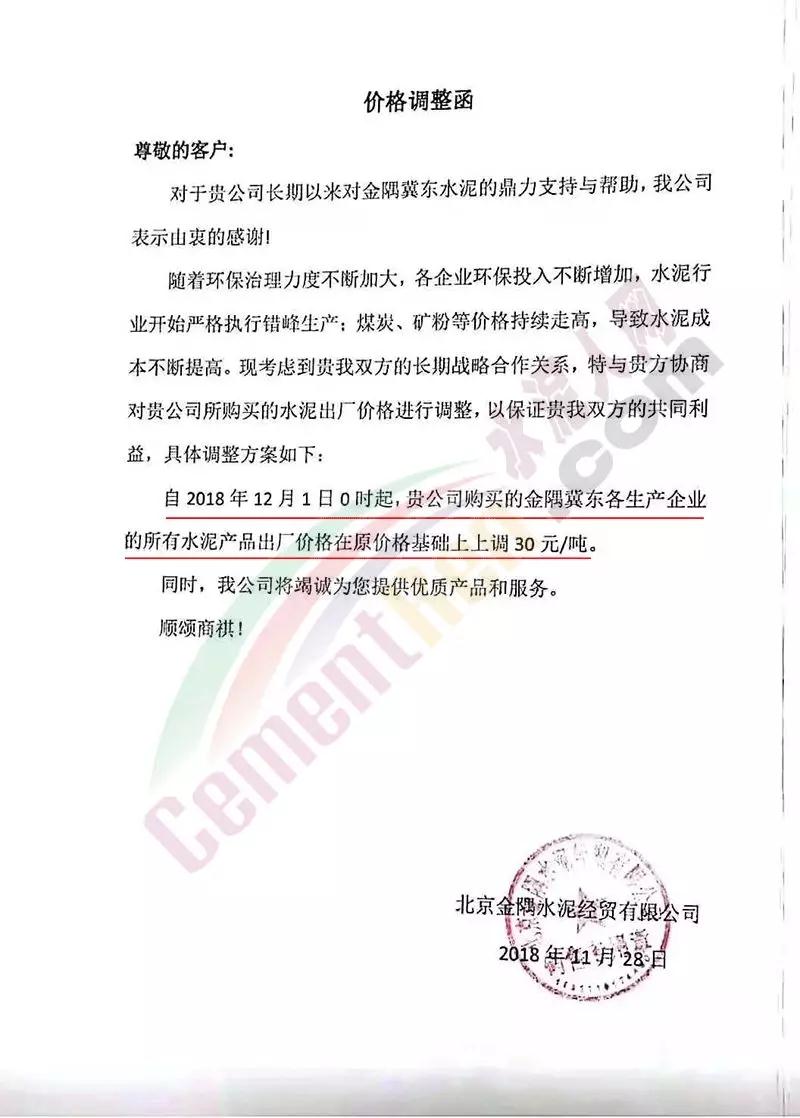

日前,華北地區(qū)主導企業(yè)金隅冀東水泥集中發(fā)布調(diào)價通知。其中,北京金隅經(jīng)貿(mào)有限公司調(diào)價通知稱,隨著環(huán)保治理力度不斷加大,各企業(yè)環(huán)保投入不斷增加,水泥行業(yè)開始嚴格執(zhí)行錯峰生產(chǎn)。同時,煤炭、礦粉等價格持續(xù)走高,導致水泥成本不斷提高。企業(yè)將于12月1日起上調(diào)各生產(chǎn)企業(yè)的所有水泥產(chǎn)品出廠價格,上調(diào)幅度30元/噸。

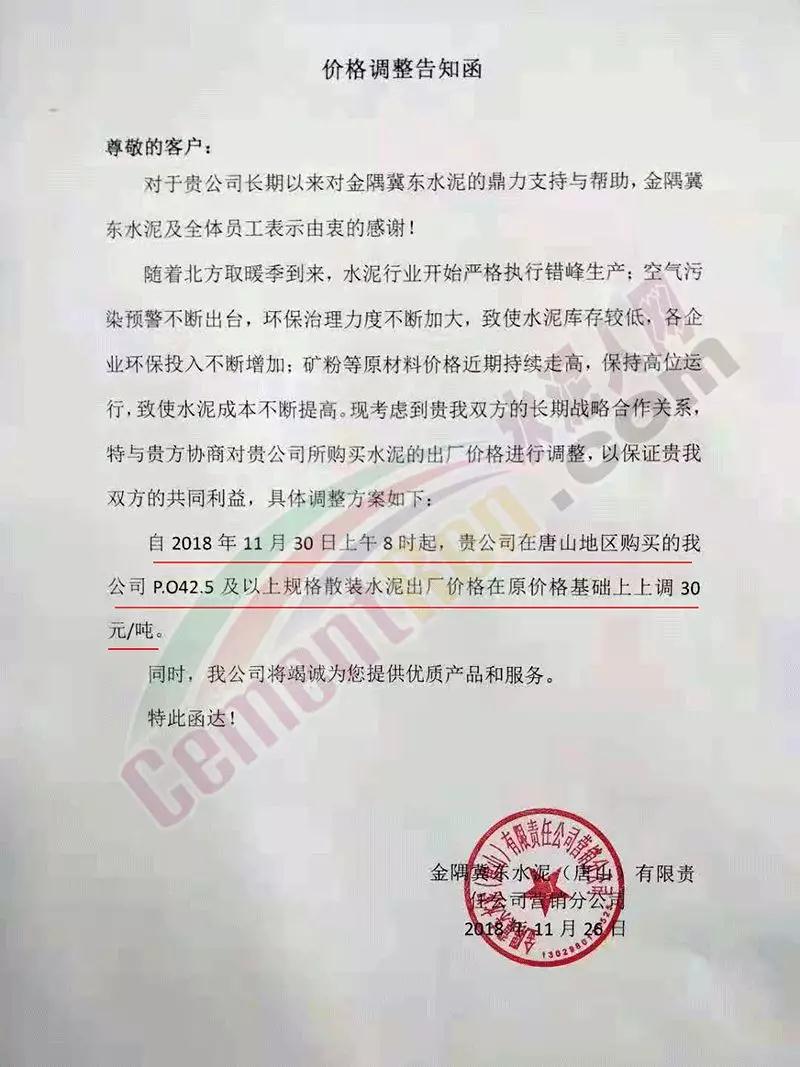

唐山冀東水泥調(diào)價函稱,隨著北方取暖季到來,水泥行業(yè)開始嚴格執(zhí)行錯峰生產(chǎn)。空氣污染預警不斷出臺,環(huán)保治理力度不斷加大,致使水泥庫存較低,各企業(yè)環(huán)保投入不斷增加;礦粉等原材料價格近期持續(xù)走高,保持高位運行,致使水泥成本不斷提高。為保證供需雙方的共同利益,自11月30日8時起,唐山地區(qū)P.O.42.5水泥及以上規(guī)格水泥出廠價在原價基礎上上調(diào)30元/噸。

唐山冀東水泥調(diào)價函稱,隨著北方取暖季到來,水泥行業(yè)開始嚴格執(zhí)行錯峰生產(chǎn)。空氣污染預警不斷出臺,環(huán)保治理力度不斷加大,致使水泥庫存較低,各企業(yè)環(huán)保投入不斷增加;礦粉等原材料價格近期持續(xù)走高,保持高位運行,致使水泥成本不斷提高。為保證供需雙方的共同利益,自11月30日8時起,唐山地區(qū)P.O.42.5水泥及以上規(guī)格水泥出廠價在原價基礎上上調(diào)30元/噸。 據(jù)水泥人網(wǎng)了解,金隅冀東唐山區(qū)域已于上周上調(diào)了熟料價格,上調(diào)幅度10元/噸。

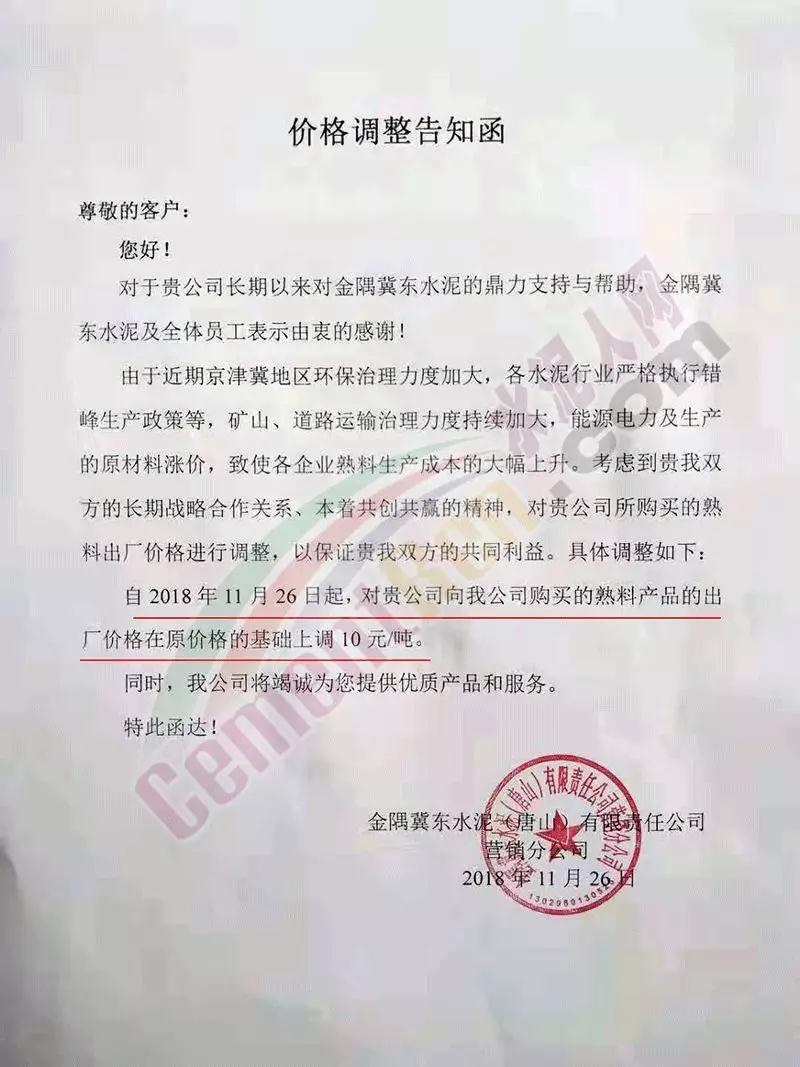

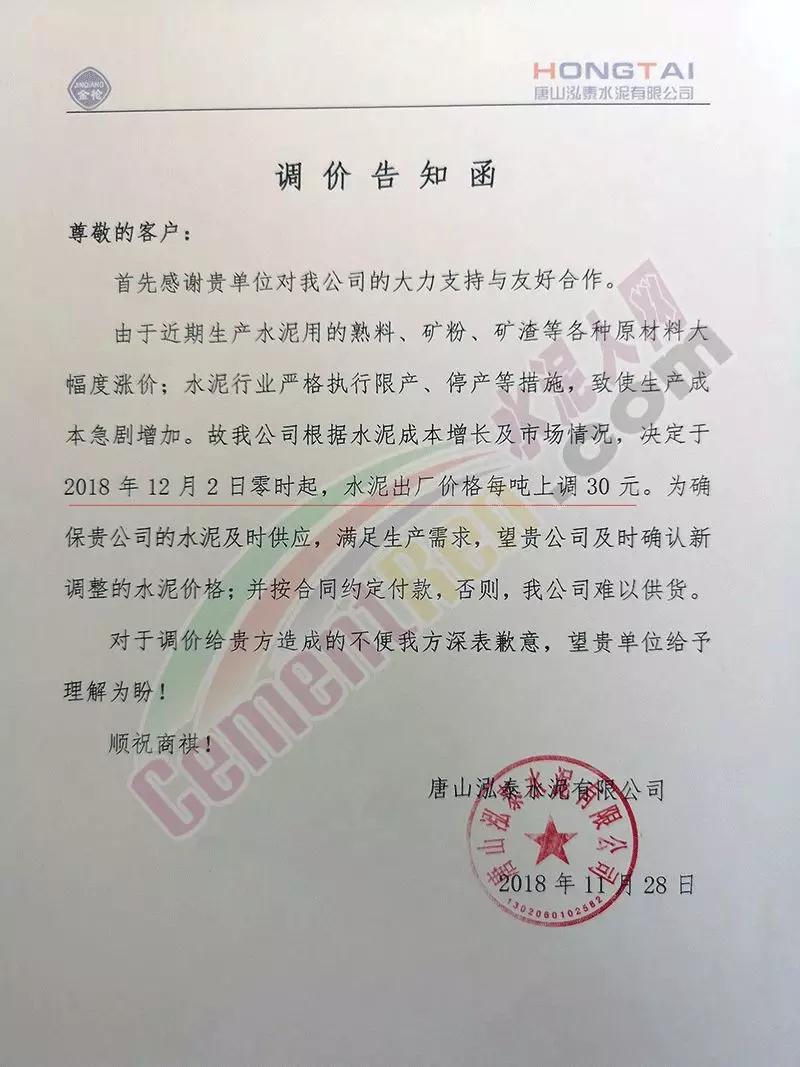

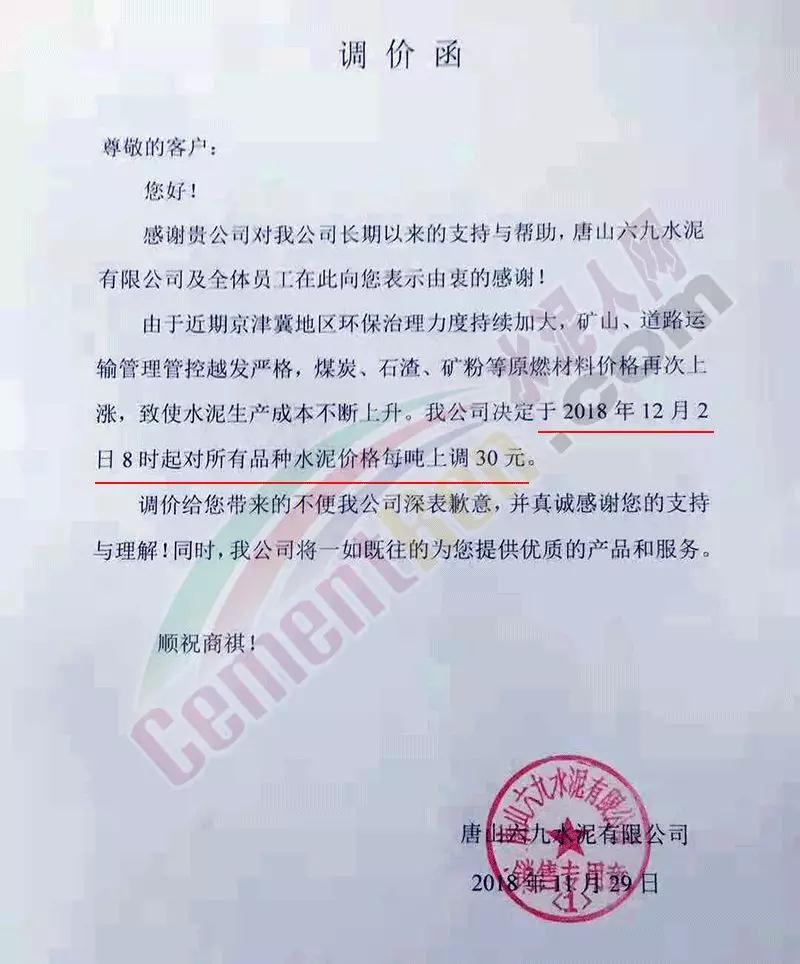

據(jù)水泥人網(wǎng)了解,金隅冀東唐山區(qū)域已于上周上調(diào)了熟料價格,上調(diào)幅度10元/噸。 同期唐山燕東水泥,唐山泓泰水泥,六九水泥也跟隨發(fā)布了調(diào)價通知,稱自下月初起上調(diào)了水泥出廠價格,上調(diào)幅度30元/噸。

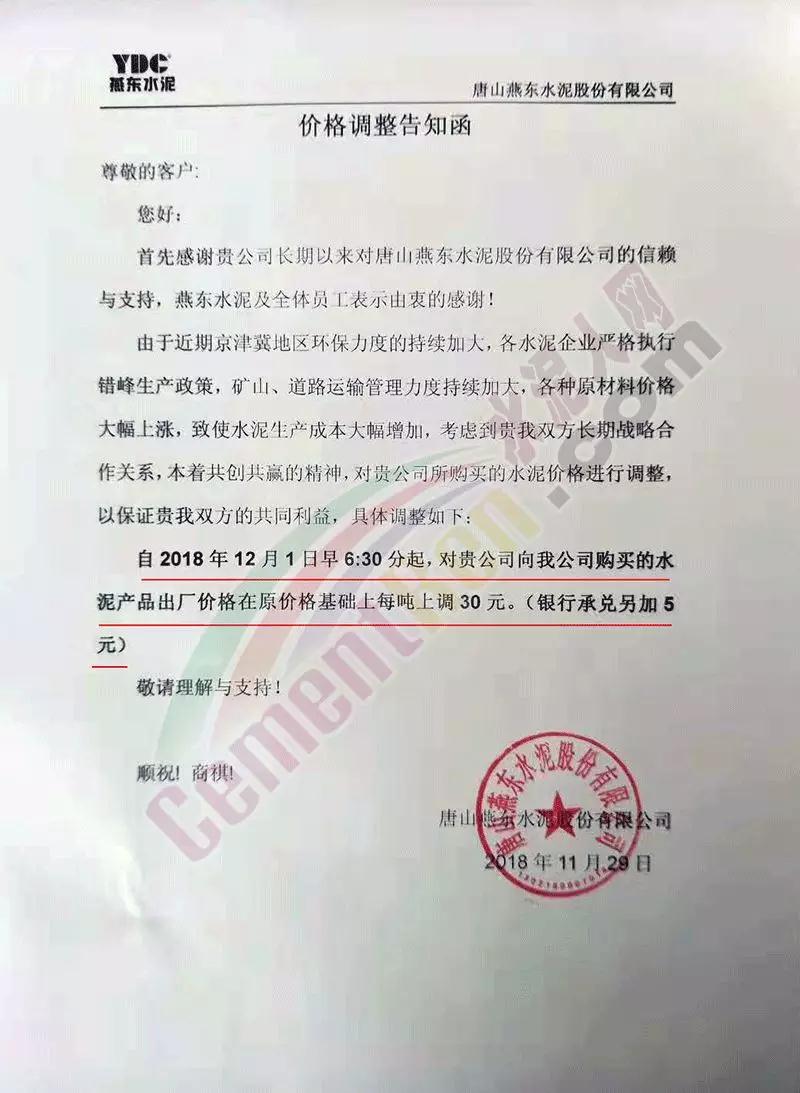

同期唐山燕東水泥,唐山泓泰水泥,六九水泥也跟隨發(fā)布了調(diào)價通知,稱自下月初起上調(diào)了水泥出廠價格,上調(diào)幅度30元/噸。

上述調(diào)價函里提到的引起水泥價格上漲的因素,熟料、礦粉漲價,環(huán)保力度加大,重污染天氣頻發(fā),采暖季錯峰停限,不僅僅在華北地區(qū),在華東區(qū)域更甚。

上述調(diào)價函里提到的引起水泥價格上漲的因素,熟料、礦粉漲價,環(huán)保力度加大,重污染天氣頻發(fā),采暖季錯峰停限,不僅僅在華北地區(qū),在華東區(qū)域更甚。

央視曝光:水泥、混凝土價格暴漲,漲價太頻繁!工地告急!

據(jù)央視報道上海部分工地的水泥到位價已逼近700元/噸,工地項目負責人表示,前幾年最高價不過每噸400元左右,近期水泥價格到了半個月漲價一次的節(jié)奏了。而且沒有任何降的跡象。從年初到現(xiàn)在約有30%-40%的漲幅。水泥價的上漲,相應的也帶動了混凝土價格的上漲,混凝土漲幅約20%左右。整個產(chǎn)業(yè)鏈價格的上調(diào),帶來的是整個建材產(chǎn)業(yè)利潤的上漲。

相關(guān)分析人士稱,華東區(qū)域水泥價格的大幅上漲,一方面由于限產(chǎn),另一方面也受基建的帶動。水泥行業(yè)處于產(chǎn)業(yè)鏈的中游,其成本取決于上游的電力、煤炭和原材料礦石價格。需求端主要來自房地產(chǎn)和基建。近兩年,基建投資的增長對水泥需求起到了支撐的作用。尤其是重點工程的支持。預計明年上半年整體水泥需求依舊處于高位維持穩(wěn)定的狀態(tài)。

相關(guān)數(shù)據(jù)顯示,現(xiàn)在華東部分區(qū)域的高標號水泥均價已達529元/噸。甚至部分地區(qū)已經(jīng)突破了600元/噸。中南部地區(qū)的均價也達到了500元/噸的平均水平,價格漲幅比較明顯。部分工地因材料供應不及時導致項目面臨延期或暫時停工。

專家分析:2019年水泥價格依然高位運行。

水泥價格的大幅上漲,一方面由于限產(chǎn),另一方面也受基建的帶動。這是否意味著水泥企業(yè)會有更大的盈利空間呢?

水泥行業(yè)處于產(chǎn)業(yè)鏈的中游,其成本取決于上游的電力、煤炭和原材料礦石價格。需求端主要來自房地產(chǎn)和基建。

根據(jù)國家統(tǒng)計局的數(shù)據(jù),2018年1-10月份,全國固定資產(chǎn)投資約54.76萬億元,同比增長5.7%,增速較1-9月份回升0.3個百分點,基礎設施投資同比增長3.7%,增速較1-9月提高0.4個百分點。

1-10月份,房地產(chǎn)開發(fā)企業(yè)房屋施工面積78.44億平方米,同比增長4.3%。分析師指出,基建投資的增長對水泥需求起到支撐作用。 據(jù)中泰證券建材行業(yè)分析師張琰稱:在國家這些重點工程的支持,2019年上半年水泥價格依然高位運行。

△央視財經(jīng)《交易時間》欄目視頻

水泥價格現(xiàn)在已經(jīng)到了最近幾年的最高的一個水平,目前,庫存到了近五年來最低的水平,這也是漲價為什么能夠漲這么多輪的前提。我國水泥行業(yè)的市場格局相對分散,行業(yè)前十公司的市場占有率不到60%,在各區(qū)域卻有各自的龍頭企業(yè),隨著低端產(chǎn)能的逐步淘汰,以及工信部劃定各省市水泥產(chǎn)業(yè)轉(zhuǎn)移紅線,多地禁止或逐步退出水泥業(yè)等政策的發(fā)布,我國水泥行業(yè)集中度將進一步提升,利好龍頭企業(yè)。

目前,水泥價格的高位運行也給水泥企業(yè)帶來了較大的贏利空間。從三季報里面看,大部分的龍頭水泥企業(yè)現(xiàn)在的噸毛利都是在120元、140元到150元的水平。如果最近這段時間再漲價,很多龍頭企業(yè)的盈利中樞可能也會出現(xiàn)一個相對來講比較明顯的上行,可能上行幅度在10元、20元的水平。

海螺水泥三季度的噸毛利能達到每噸141元,10月噸毛利估算能達到155元左右;華新水泥三季度噸毛利達到135元,10月噸毛利估計在150元左右;萬年青三季度的噸毛利能達到122元,10月噸毛利估算在135元左右。

毛利率方面,水泥上市公司的毛利率普遍在30%以上,龍頭企業(yè)甚至可以超過40%。以海螺水泥為例,今年三季度的毛利率超過41.39%,凈利率27.38%,同比分別提升8.95%和6.89%。 分析師指出,當前最大的風險在于房地產(chǎn)和基建的需求能否持續(xù)。

本文整理央視、水泥人網(wǎng)