而2017年以來,全國各地水泥行業錯峰生產的力度大于2016年同期,從區域來看,表現出南部略強,北部偏弱特點。華東、西南和中南均為正增長,增速分別為3%、2.5%和0.7%。華北、東北和西北均為負增長,增速分別為-12.6%、-4.8%、-0.9%。從增速和下滑速度來看,整個水泥行業的產量較去年同期基本持平。

從產能利用率情況來看,2017年第一季度,我國水泥熟料產能利用率約為50%,和2016年同期基本保持一致,第二季度產能利用率為66%,較第一季度有所回暖,但是第三季度京津冀及周邊地區2017年10月到2018年3月份實施冬季錯峰生產,這將會進一步拉低整個水泥行業的水泥產能利用率。由此看來,水泥人網認為,2017年我國水泥行業產能利用率很有可能創近幾年的一個新低。

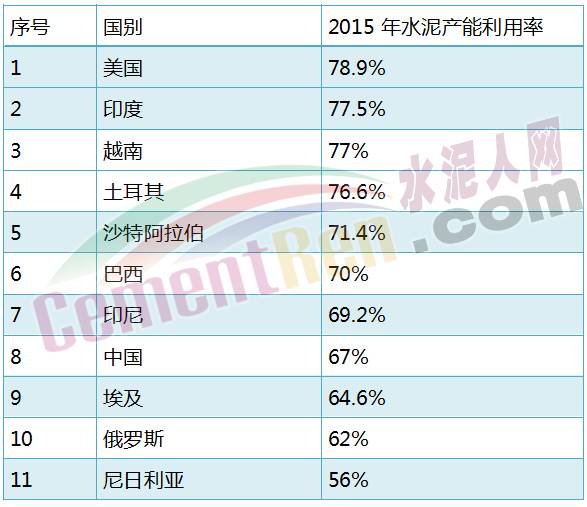

在全球經濟下行期,全球水泥市場的發展都不是很樂觀,在這種情況之下,我們一起來看看全球其它各國水泥產能利用率的情況。

注:因部分國家水泥協會沒有公布2016年水泥產能利用率,以2015年數據為例; 明天以上數據來自于各國家水泥協會

從以上情況來看,中國的水泥行業產能利用率并不是很高,到2016年底其產能利用率也僅為68%,距離目標值80%的產能利能用率相差較遠。其主要原因是錯峰生產造成全國各大水泥企業都處于半停產狀態。

從全球其它國家水泥行業產能利用率的情況來看,整個全球水泥行業的發展也不容樂觀,以印尼為例,歷年來,印尼水泥產能利用率是:2011年90%,2012年92.6%,2013年86.5%,2014年84%,2015年69.2%。巴西隨著2015年產能利用率達70%,2016年達到57%。這與全球基礎建設的發展速度有很大的關系。

當然全球水泥行業堅守低位的同時,部分國家的水泥行業發展速度相對來說還是很不錯的,比如印度,據水泥人網了解,在未來幾年,印度水泥行業將有顯著改善。據一份由AT Kearny管理顧問的報告顯示,通過向印度水泥工業聯合協會了解,人均水泥消費量將由2014年的185公斤增長至2025年的385-415公斤。同時,水泥需求將增長2.5~2.7倍,至5.5~6.6億噸/年。而基礎設施建設有望帶動增長,住宅市場將繼續作為最大的消費,占總需求的42%~45%。同樣,研究和市場分析人士預測,2014-2019年印度的水泥市場將以年復合增長率接近9%,住房部門成為主要驅動力。其評論說,該行業目前正處于一個轉變階段,在生產,安全和能效等方面努力達到全球標準。研究和市場預測行業也將進一步整合,更多的中小型公司將被合資企業收購。

從國內目前水泥行業的發展的情況來看,2017年水泥行業錯峰時間比2016年要長,而且據水泥人網了解,很多水泥企業的停產時間比錯峰生產的時間還要長,產能沒有完全的發揮,進一步增加了企業的運營成本,2017年國內水泥行業產能利用率可能會是近幾年的一個低點。